Excel-ohjelmointi.fi

Ota Excel-ohjelmasta enemmän irti omassa liiketoiminnassasi

Yrityksen toimintaan liittyy aina enemmän tai vähemmän erilaista tarvetta käsitellä dataa eli yrityksen toimintaan liittyvää tietoaineistoa. Siihen Excel-ohjelma antaa monia mahdollisuuksia ja juuri siksi ovat useat yritykset ottaneetkin sen käyttöönsä.

Mutta vaikka Excel-ohjelmalla onkin kätevä käsitellä erilaisia taulukoita ja listoja ja suorittaa erilaista laskentaa, niin se ei kuitenkaan välttämättä vielä takaa, että sitä käytettäisiin myös liiketaloudelliselta kannalta ajateltuna kovinkaan tuottavasti.

Excel-ohjelma on toki helppo avata ja aloittaa tietojen kirjoittaminen suoraan soluihin saman tien. Tällä tavalla toimiessa käy kuitenkin usein niin, että tyydytään vain kaikkein yksinkertaisimpaan tapaan tehdä asioita. Tästä helposti seuraa, että vaikka asiat saataisiinkin tehdyksi, niin se ei välttämättä tapahdu kovin tehokkaalla tavalla.

Nyt saattaa herätä kysymys, miksi asiasta pitäisi huolestua, kun tehtävät saadaan kuitenkin tehtyä?

Yritykset pyrkivät toiminnassaan taloudelliseen tehokkuuteen ja se koskee myös sitä, miten asiat tehdään Excel-ohjelman kanssa, valitettavasti. Vaikka se ei tällä hetkellä kiinnostaisikaan juuri omassa yrityksessäsi niin kuka tietää, jos vaikka kilpailevia yrityksiä kiinnostaa (tai jos ne ovat jo toteuttaneet omat ratkaisunsa paljon tehokkaammin...)

Mitä sitten asian kanssa on mahdollista tehdä?

Ensiksi, kun hankit Microsoftin 365 Excel -ohjelman tulee sen mukana aina myös ohjelmankehitysympäristö Visual Basic for Applications, lyhyesti VBA. Se on heti käyttövalmis ilman mitään ylimääräisiä asennustoimia. Sen avulla voidaan Excel-ohjelman kanssa tehdä paljon enemmän yritystäsi hyödyttäviä ratkaisuja.

Asiaan liittyy kuitenkin pieni hankaluus. Jotta VBA:sta saataisiin hyöty irti, sitä pitää osata käyttää riittävässä määrin. Suurimmalla osalla yrityksistä ei sellaista osaamista ole. Niinpä ne joutuvat turvautumaan ulkopuolisen palveluntuottajan apuun.

Toisaalta, ulkopuolisen toimittajan ollessa riittävän osaava ja ammattitaitoinen, saa yritys teetettyä itselleen ratkaisun tai sovelluksen edullisesti verrattuna siihen, että alkaisi itse käyttää aikaa asian opetteluun (mikä tietysti on täysin sallittua, jos aihe kiinnostaa).

Miten omassa yrityksessäsi pitäisi asia nähdä?

Oletetaan, että vastuullasi on valvoa ja toteuttaa yrityksen toiminnan tehokkuutta taloudelliselta kannalta ajateltuna.

Työntekijäsi ahkeroivat Excel-tiedostojen kanssa joten kaikki näyttää hyvältä. Tarkoitushan on pitää työntekijät ahkerina työtehtävissään, eikö niin.

Yrityksen toiminnasta ja tuloksesta vastaavana joudut nyt kuitenkin miettimään seuraavaa kysymystä: Jos työntekijäsi ovatkin ahkerasti työn touhussa Excel-tiedostojensa kanssa niin riittääkö se? Oletko varma, että kaikki työtehtävät suoritetaan tavalla joka on yrityksen toiminnan ja tuloksen kannalta järkevintä ja tuottavinta?

Et voi vain antaa tämän kysymyksen ratkaisemista työntekijöiden tehtäväksi, koska se ei kuulu heille. He eivät vastaa tuotantoprosessien suunnittelusta ja toteutustavasta, vain työn tekemisestä.

Asiassa on nyt tietysti se vaikeus, että vaikka yrityksessä vallitseva nykykäytäntö on selvästi nähtävissä niin vaihtoehto sille ei välttämättä ole. Ollaan uuden asian kanssa tekemisissä joten on vaikea tunnistaa minkälaisissa tilanteissa pitäisi hälytyskellojen soida.

Seuraava lista antaa vihjeitä siitä, milloin olisi aihetta selvittää asiaa tarkemmin:

- Jotain tiettyä Excel-tiedostoa käsitellään toistuvasti “käsin” ja kullakin kerralla siihen kuluu runsaasti aikaa

- Haluat järjestellä riveillä ja sarakkeissa olevia tietoja mutta käsin tehtynä työ ei tunnu mielekkäältä suuren tietomäärän takia

- Joudut toistamaan samaa asiaa käsin kymmeniä kertoja tai useammin

- Koet alituista tarvetta varmistaa, että jokin toimenpide tulee tehtyä varmasti oikein (esim. tiedon syöttö oikeassa muodossa)

- Yritykselläsi olisi käyttöä jollekin apuvälineelle (esimerkiksi “tarjouslaskuri”), mutta et oikein saa Exceliä taipumaan siihen

- Haluaisit toistuvasti viedä jonkin tietoaineiston tietyn “käsittelyprosessin” läpi mahdollisimman tehokkaasti

- Lopputulokseen pääsemiseksi joudut käyttämään useampaa Microsoft 365 -ohjelmaa (Excel, Word, PowerPoint,...) mikä tuntuu hankalalta toteuttaa

Yllä olevissa tilanteissa on siis todennäköistä, että VBA:n avulla saataisiin aikaan manuaalista käsittelyä sujuvampi järjestely. Tästä olisi silloin välittömästi hyötyä yritykselle.

Toisaalta, olisiko näin saavutettava hyöty riittävän suuri jotta muutokseen ryhtyminen olisi perusteltua?

Jos asioita lähdetään muuttamaan, aiheutuu siitä aina myös kustannuksia yritykselle, ei pelkästään hyötyjä. Näin ollen päätöksenteossa auttaisi suuresti jos käytössäsi olisi arvio myös siitä, mitä halutun muutoksen toteuttaminen kustantaisi.

Vasta kun hyödyt ja kustannukset olisivat selkeästi vertailtavissa olisi perustellun päätöksen tekeminen mahdollista.

Kustannusten ja hyötyjen vertailu

Havainnollistetaan asiaa seuraavan hyvin yksinkertaisen ja pieniä lukuja sisältävän esimerkin avulla. (Vaikka esimerkki voi ensin vaikuttaa vähäpätöiseltä, niin tosiasia on, että olen toteuttanut vastaavanlaisia ratkaisuja jo monelle yritykselle.)

Esimerkki:

Huom: esimerkissä on käytetty pieniä lukuja asian havainnollistamiseksi. Voit myöhemmin käydä esimerkin uudelleen läpi vaikka niin, että lisäät lukujen perään nollan. Se havainnollistaa potentiaalia ehkä vielä paremmin.

Yrityksessä hyödynnetään päivittäin samaa Excel-tiedostoa johon tulee joka päivä uudet, ajan tasalle päivitetyt tiedot.

Tiedot eivät kuitenkaan ole jatkokäsittelyn kannalta täysin kunnossa vaan yhden työntekijän tehtävänä on muokata niitä parempaan muotoon. Aikaa tähän kuluu työntekijältä yksi tunti. Yritykselle tämä tietää euromääräisenä kustannuksena 30 euroa joka työpäivä.

Tämä 30 euron kustannus ei vaikuta suurelta kun asiaa tarkastellaan näin vain yhden muokkauskerran osalta. Mutta tarkastellaan asiaa seuraavaksi hieman pitemmän ajan yli.

Huomataan, että muokkausoperaation tekemiseen voidaan laatia VBA:n avulla apuväline, joka hoitaisi kyseisen tiedoston muokkauksen 10 sekunnissa. Sen lisäksi työntekijältä kuluisi tiedoston kanssa vielä 5 minuuttia. Tällöin yritykselle aiheutuva kustannus kutakin tiedoston muokkausta eli apuvälineen käyttökertaa kohti supistuisi alle 3 euroon.

Jotta kyseinen apuväline olisi hyödynnettävissä, jonkun täytyisi tietenkin se ensin tehdä. Siihen kuluu jonkin verran aikaa mistä aiheutuisi yritykselle kustannuksia kertakorvauksena 200 euroa.

Kannattaako yrityksen teettää kyseinen apuväline?

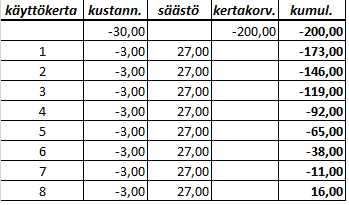

Tarkastellaan asiaa taulukon avulla:

Taulukon avulla nähdään, että jo 8 käyttökerran eli työpäivän jälkeen tuo palkkio 200 euroa on saatu takaisin. Sen jälkeen seuraavista käyttökerroista saatava kustannussäästö jää yrityksen tulokseen viivan alle.

Tässä tarkasteltavat luvut ovat pieniä mutta jos tiedoston muokkaus tehdään joka työpäivä ja työpäiviä on vuoden aikana 250 tulee siitä kuitenkin vuoden ajalta säästöä jo 6550,00 euroa. Melkoisen hyvä tuotto 200 euron investoinnille siis jo ensimmäisen vuoden ajalta. Prosentteina ilmaistuna: ROI = 3175%.

[Esimerkki päättyy]

Edellä oleva esimerkki liittyy tilanteeseen, jossa jokin nyt suoritettava työtehtävä on tehtävissä uudella, tehokkaammalla tavalla siihen räätälöidyn apuvälineen kanssa. Tällöin saatava hyöty voidaan laskea helposti rahassa mitattuna.

On olemassa myös paljon tilanteita, joissa VBA mahdollistaa sellaisia työtehtäviä, joita ei muuten tehtäisi lainkaan niiden suuren työmäärän tai liian hankalan laskennan tai muun vastaavan syyn takia. Tällöin VBA:n käyttöönotto avaa yritykselle aivan uuden ulottuvuuden tehdä taloudellista tulosta järjestämällä omaan liiketoimintaansa liittyviä prosesseja uudelleen.

Näin pääset hyödyntämään VBA-ohjelmoinnilla toteutettuja ratkaisuja

Jos edellä oleva herätti kysymyksiä niin seuraavaksi pääset nopeimmin eteenpäin siten, että esimerkiksi soitat numeroon 050 337 9941.

Keskustellaan tilanteestasi ja miltä se näyttää. Tällöin pääset hyödyntämään välittömästi kokeneen ammattilaisen apua. Sinun ei tarvitse kuluttaa enempää aikaa pähkäilemällä yksin asiaa ''seisovassa vedessä''.

En veloita keskusteluun käytetystä ajasta ja voit myös luottaa siihen, että tässä ei ole tarkoitus huijata sinua kuuntelemaan "myyntiesittelyä". Sellaisen pitäminen ei olisi edes järkevää koska en tunne asiaasi ja tilannettasi. Niiden perusteellinen selvittäminen olisi sitten jo ihan toinen tilaisuus joka sovittaisiin erikseen jos niin halutaan.

Tässä puhelinpalaverissa saat tilaisuuden nopeasti selvittää, olisiko asiassasi mahdollista päästä järkevään ratkaisuun joka olisi myös taloudellisesti kannattavaa yritystoimintaasi ajatellen. Kaikki mikä on mahdollista ei tietenkään ole aina välttämättä taloudellisesti kannattavaa kun asiaa tarkastellaan yrityksen liiketoiminnan näkökulmasta. Asia on selvitettävä aina tapauskohtaisesti.

Ole hyvä ja soita 050 337 9941 ja kysy lisää!

*****************************************************************